滚球app(中国)2026世界杯官方IOS|Android手机app下载 英伟达渐渐腾讯化

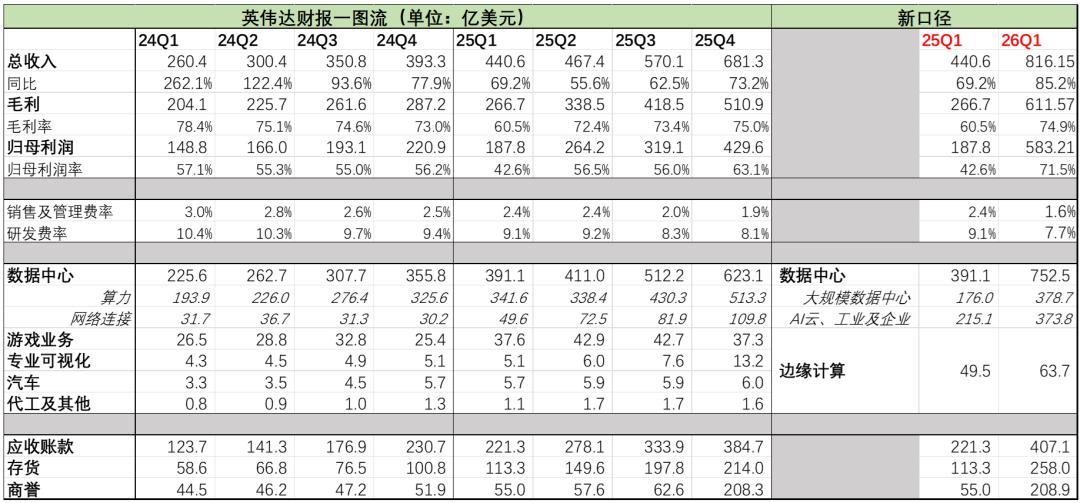

北京时刻21日凌晨,AI行业最中枢的风向标英伟达走漏了2026年第一季度财报,生意收入录得816.2亿好意思元,同比增长85%,高于分析师预期的791.8亿好意思元;归母利润录得583.2亿好意思元,归母利润率达到了夸张的71.5%,创新高。

第二季度功绩瞻望方面,英伟达估量营收将在891亿至928亿好意思元之间,而华尔街此前预期为873亿好意思元。

天然,市集对英伟达的“超预期”包含在了预期内,财报发布后股价先跌后涨,盘后股价并莫得出现显着上扬。

盯着英伟达,有两重无法绕开的情理。第一重,它在AI产业中的位置无可替代,英伟达的每一次财报,齐在为总共这个词AI行业的成本开支节律标注刻度。第二重,它在好意思股市麇集的权重令东说念主无法冷落,英伟达在标普500指数中的权重特地高,总共宏不雅投资者、对冲基金、被迫指数居品齐必须将其纳入中枢不雅察清单。

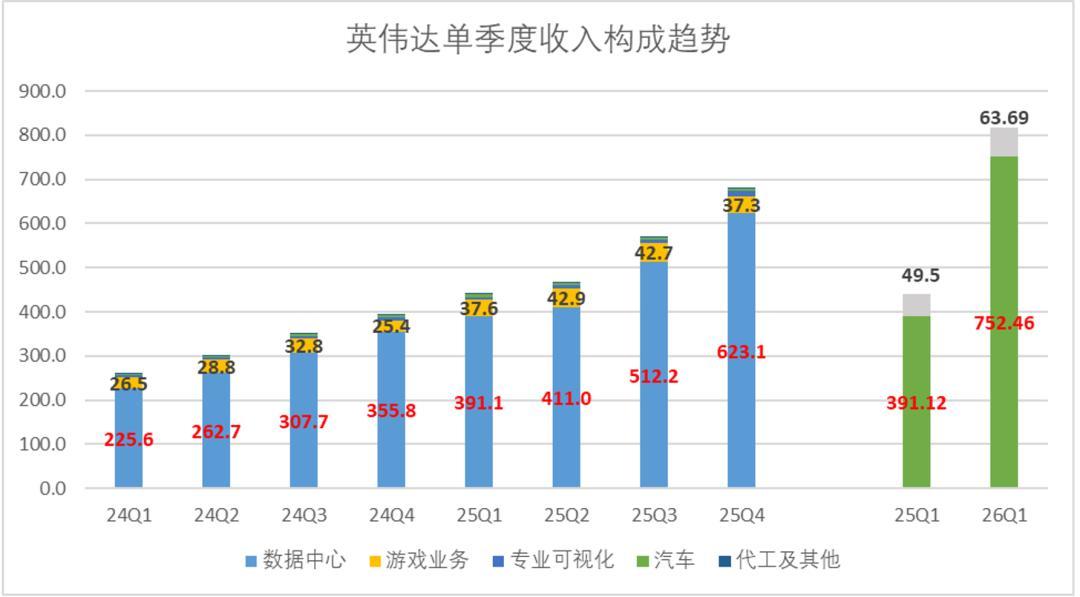

B体育官方网站首页入口而最新走漏的这份财报中,还有一个值得明慧的信号,英伟达同法子整了财报走漏口径。数据中心样式中,原有按居品分类的“算力和网罗”(Compute 、Networking)被替换成了以限度和企业分类的“大限度集群和企业AI云”两个子市集(Hyperscale、AI Clouds, Industrial, & Enterprise)。同期其余按愚弄场景差别的业务,均被归结为边缘计较。

两重身份疏通,以及一次自我界说的重申,天然值得咱们用放大镜看。

纵不雅财报和功绩会,咱们的中枢不雅点是:

·ASIC现在来看对英伟达的负面影响并不高,合座的基本面全部超预期,净利润创新高,Blackwell的量产和装机量可能会进一步带动英伟达的基本面。

·走漏口径的切换,灵验匡助英伟达叮属当下的市集争议。一方面不错淡化GPU“可替代”的逻辑,一方面不错杰出AI原生企业的增量孝敬,开脱大厂AI Capex主导英伟达增速的叙事。

·英伟达走漏了回购谋略,纠合此前的收购作为来看,其策略作为和游戏行业的腾讯有不谋而合之妙:通过先发上风获得逾额的成本利得,再通过收购+回购奠定自身在供应链和成本市集的地位,以确保我方产业链实足龙头地位阻隔撼动。

具体的财务分析如下:

01 “常态化”超预期,市集一经不买单

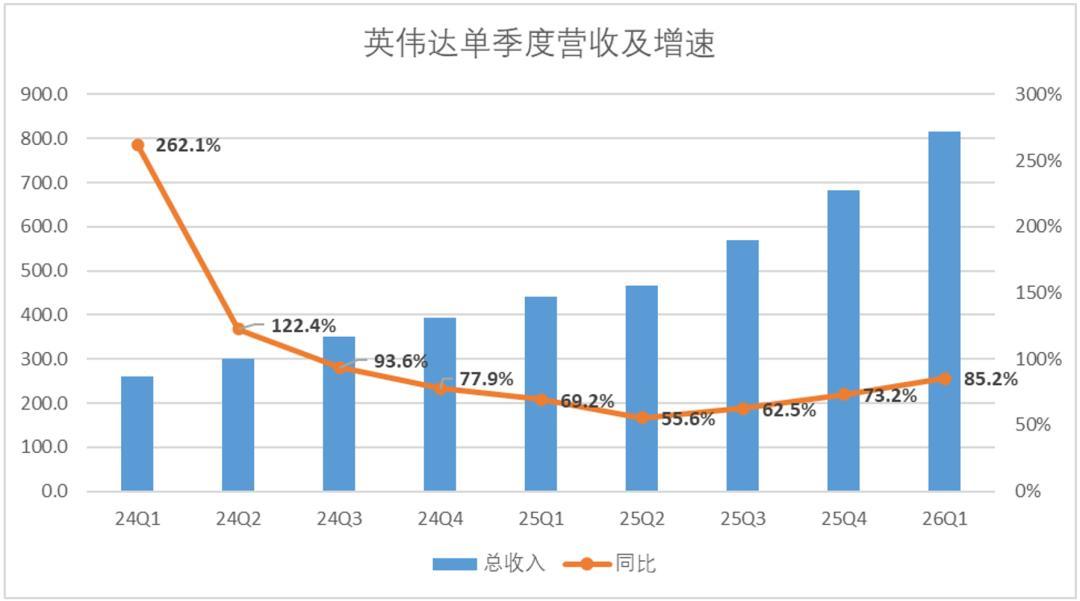

2026年第一季度,英伟达录得营收816.2亿好意思元,同比增长85%,高于分析师预期的791.8亿好意思元。同期杀青每股收益1.87好意思元,高于分析师预期的每股1.77好意思元。

从单季度营收趋势来看,英伟达走出了十分笔陡的U型增长弧线,不仅看守了单季度营收高基数增长(自AI爆发以来,从未有任一季度增速低于50%),还出现了显着的提速趋势。天然中枢原因恰是Blackwell量产加多后带动的营收彭胀。

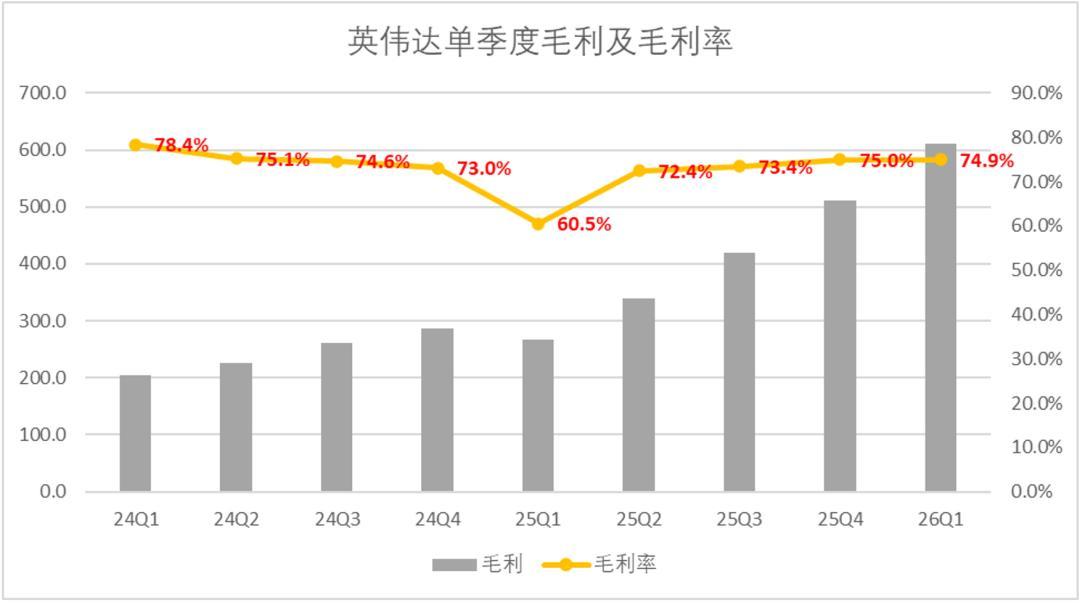

同期,受益于Blackwell装机量的擢升,英伟达的毛利率在供给成本显着擢升的情况下,依旧认识在了高位,第一季度毛利率环比基本持平,看守在了75%左右,功绩会中解决层给出的全年毛利率依旧莫得改换。

天然,市集对于英伟达基本面施展“超预期”一经涵盖在了预期之内,财报公布后,英伟达股价盘后下落约3%后反弹转涨,又再次转跌。

昔时九个季度,英伟达营收平均超出预期约3%。超预期成为常态,边缘惊喜的阈值被束缚举高,这份财报在财务层面莫得犯错,但也莫得给出梗概让估值重新彭胀的充分情理。

02 净利润创新高,ASIC带来的影响还相对较小

英伟达第一财季GAAP净利润录得583.2亿好意思元,净利率达到了71.5%,擢升显着,而况创造了阶段新高。

一部分原因是营收马上彭胀摊平了时期用度,另一部分也向市集评释,大限度出货莫得影响订价。昔时两个季度,定制ASIC如实迎来了聚合爆发,谷歌TPU、微软Maia、博通拿下的产能,对于英伟达而言齐是相对负面的利空。

现在来看,锻练AI系统实质上仍然是一项通用计较任务,模子架构在快速变化,锻练方法也在束缚迭代。ASIC的定制化上风在于效力极致,代价是生动性较差。

在一季度功绩会中, 天然莫得径直说起ASIC的问题,然而老黄在回复对于AI Cloud的问题时,正式说起了通用性。在老黄的不雅察中,AI原生企业对time to first token(大模子反应速率)的容忍度极低,AI原生企业需要一个offtake 量极大、能跑每个模子、各处齐有客户的架构。

而NVIDIA 架构,是现在全宇宙总共计较平台中可租出性最高的,也就是说通用性是极高的,总共东西齐完全集成,总共东西一齐职责。从ROI考量,具备无可相比的上风。

这番表述,其实就是老黄侧面回复了市集的担忧。而况从财务施展来看,也如实如斯。

03 “从居品到市集”的口径切换,英伟达念念要更高的叙事空间

一季报中,除了基本面施展外,最值得研讨的即是业务走漏口径的变化。回推来看,主要的变动聚合在数据中心样式中,滚球app(中国)2026世界杯官方IOS|Android手机app下载原有按居品分类的“算力和网罗”(Compute 、Networking)被替换成了以限度和企业分类的“大限度集群和企业AI云”两个子市集(Hyperscale、AI Clouds, Industrial, & Enterprise)。

昔时按“计较与网罗”差别居品线,算力(以GPU居品为主)和配套征战各自施展摆在明面上。这种透明度在早期成心于配置信任,但当竞争步地变得复杂,过度透明的分类反而成了靶子。ASIC厂商不错拿着英伟达的网罗增速作念对标,分析师不错追问“计较业务中GPU占比是否下降”,每一条居品线的波动齐可能被放大为“替代”的根据。

新口径下,英伟达至少达成了两个主张:其一淡化了居品层面的可替代性争论。争论的焦点从“GPU是否还能一家独大”被调整到了“哪些客户在买、买几许”这个英伟达更占上风的叙事上。

其二是咱们以为最中枢的,细看本次拆分后的施展,本季度Hyperscale客户的环比增量,是要低于ACIE客户的增速。昔时两年间,市集围绕英伟达订价的预期,绝大多数观念聚合在主要大客户谷歌、微软、Meta等等大企业的Capex上。

而不在传统Capex统计界限内的AI原生企业,数目增长极快,且不受云厂商的采购策略扭捏影响。若是把这部分数据单独走漏,推行上不错影响投资者对合座市集限度转向更乐不雅的判断。

功绩会中,老黄也正式说起了财报口径变化的道理道理,他以为市集应该改良确地去缔结英伟达的业务,AI 特地多元,计较也特地多元。而英伟达是唯独一家把总共时期组件齐我方构建的公司。

指桑骂槐,就是不但愿市集把英伟达只是界说为提供算力硬件,尤其只是GPU的单一供应商。走漏口径的切换自身是一种叙事权的争夺。

04 携带再超预期,供给受限仍是英伟达主要命题

临了再来看一下英伟达的季度携带,英伟达估量营收将在891亿至928亿好意思元之间,测算营收携带中值910亿好意思元,再创单季记载,而华尔街此前预期为873亿好意思元,依旧卓越了预期。

功绩会中,英伟达对于功绩携带,正式说起了两个层面潜在超预期的点。其一是并未计入潜在来自中国的任何数据中心情较业务营收。

对于中国业务的表态,老黄显得尤为严慎,领先阐明中国行的效力,深切好意思国政府已批准H200 出口至中国客户的许可证,但尚未产生任何收入。而况标明不细则是否会有入口被允许进入中国。

因此,与上季度一致,英伟达的携带不包含任何中国数据中心情较业务的营收。却为市集留住了潜在30-50亿增长上限空间。

其二是始终预期,老黄信心十足,直言Vera Rubin 总共这个词人命周期,齐会处于供给受限,也就是说异日英伟达的携带上限,主要如故产能的问题,涓滴不珍摄市集需求的压力。英伟达功绩会后,半导体行业也迎来了小幅上扬。

05 “收购+回购”,英伟达渐渐“腾讯化”

若是说前四节推敲的增长问题、订价权问题、走漏口径问题,齐还停留在战术层面,那么英伟达正在作念的最中枢的策略转向,就是收购与回购的双线并举。

本季度财务数据自身一经饱和阐明问题。功绩会开始,CFO Colette Kress就指出了现在英伟达最中枢的上风——红利期带来的成本利得,营收、运牟利润妥协放现款流均卓越此前的记载。此前华尔街对英伟达解放现款流两年预测卓越4300亿好意思元,卓越苹果、微软估计预期的3750亿好意思元。

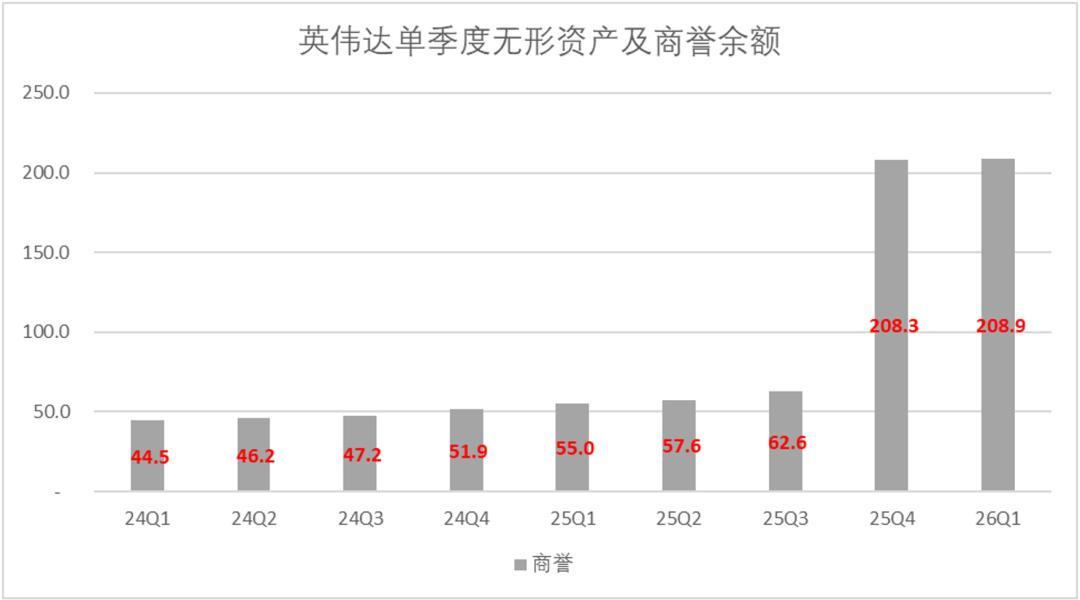

在AI抖擞发展的周期内,持币是不太可能的,英伟达现在正在以天量现款,大限度投资那些购买自家GPU的公司,再看着那些公司用这笔钱买更多的GPU。收购Groq,与Cursor、Perplexity、Anthropic的互助齐在功绩会中被要点说起。从财富欠债表结构来看,英伟达的商誉增长极其笔陡。

与腾讯访佛的是,英伟达也在通过成本利得,反哺成本市集,去看守自身在成本市集实足地位。一季度公布了授权追加800亿好意思元股票回购的音书,将季度股息从每股0.01好意思元提高至0.25好意思元,增幅达25倍。

同期,根据Substacks走漏,英伟达以解放现款流的50%鼓吹申诉谋略是长期政策,很快可能就会罕有千亿好意思元的股票回购和股息。

一手收购、一手回购,掌捏广大成本利得的英伟达,如实无须像卑劣厂商一样,去过度珍摄留存公积,以干与新一轮的成本开支,活成了游戏行业腾讯的形势。

英伟达正在作念的,就是腾讯在游戏行业作念的事情。腾讯通过投资遮蔽游戏产业的每一个设施——研发、刊行、渠说念、电竞、直播——酿成对游戏生态的合座为止,然后用游戏业务的利润反哺更多的收购,安逸护城河,束缚扩大河山。

英伟达的AI河山相似表露:底层是芯片、光模块和作事器制造,中层是数据中心运营商和云作事商,表层是OpenAI、Anthropic等大模子公司和AI原生企业。被投企业险些齐是英伟达芯片的大买家,投资步履径直拉动光模块、GPU、数据中心基建的采购,再把算力租给微软、Meta、OpenAI等超大限度客户。

顺着这个闭环看,腾讯立场还有一个要道维度:准入权。腾讯从不玩忽让东说念主进入我方的生态体系,但一朝决定援救某个标的,就会动用成本技能确保总共这个词标的的产业资源向其歪斜。

英伟达不仅在锁定需求,也在锁定供给。光纤产能、数据中心肠盘、先进封装产能——这些资源一朝被英伟达以投资方式锁定,自后者要竞争就必须付出更高的成本。

市集最了了的一件事,就是英伟达异日的居品道路图,一经不太可能出现颠覆性的代际破损。Blackwell到Rubin,再到2028年的某代架构,实质上是工程层面的密度擢升和能耗优化,而非当年从GPU到CUDA那样的范式翻新。

在这种情况下滚球app(中国)2026世界杯官方IOS|Android手机app下载,“腾讯化”可能就是英伟达唯独梗概看守现时估值叙事的旅途。