滚球app “两存”“韬(τ)定律”依次刷屏, 半导体产业催化束缚

当FA仔还在消化HBM、DRAM、NAND这些存储名词时,半导体圈又顷刻间冒出一个新办法——“韬(τ)定律”。

本日,在电气电子工程师学会(IEEE)举办的国际电路系统商酌会ISCAS2026上,华为发布了请示半导体产业发展的新原则——“韬(τ)定律”,提倡以“时期(τ)缩微”替代传统“几何缩微”,为半导体产业提供一条新的演进旅途。

这意味着,行业商议的重心正在从“晶体管还能缩多小”,缓缓转向“奈何用系统级立异持续晋升性能和遵守”。

谁能让晶体管切换更快、让信号传得更快、让芯片拜访内存更快、让AI集群互联更快,谁就有望持续推动能效升级。

先进制程仍是紧迫,但可能不再是唯独谜底。封装、内存、EDA、系统架构等,正在一谈成为新的重要变量。

而这条逻辑,和当下国产存储扩产、工艺升级、半导体开导需求上行,是吞并条产业链上的不同枢纽。丝丝入扣、相互传导。

国产存储,迈入扩产新阶段

若是说“韬(τ)定律”代表的是半导体演进念念路的升级,那么长鑫科技、长江存储的捏续扩产,约略代表的是产业落地确刻下节拍。

一边是时期旅途的重新界说,一边是产能、工艺和开导插足的捏续加码,两者共同指向一个论断:半导体产业链的上游,正在迎来更明确的景气传导。

澳门在线赌钱娱乐网入口长鑫科技最近更新了在科创板的招股讲解书,重新进入上市审核历程。招股书清楚拟召募295亿元资金,明确投向存储器晶圆制造量产线时期升级修订、DRAM存储器时期升级等技俩,其中刻蚀、薄膜千里积、清洗等中枢工艺枢纽的开导采购是紧迫本色。

由于AI算力需求爆发带动存储芯片供需口头偏紧,DRAM、NAND产物价钱捏续看守高位,分解抬升了企业筹谋情景以及产能诈欺率。长鑫科技招股书显现,2026年第一季度营收及利润均大幅增长;12英寸晶圆制造出产线举座产能诈欺率已麇集攀升至2025年的95.73%;2023年至2025年景人道支拨看守高位。同期,也明确示意将捏续鼓舞工艺升级及产线时期升级修订。

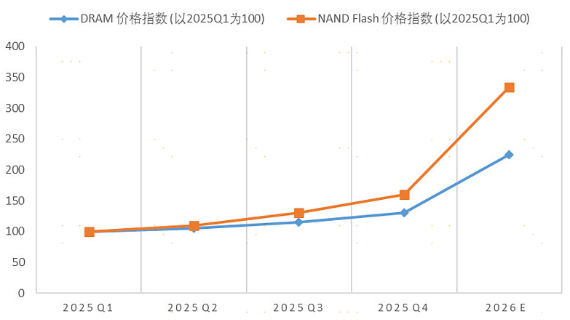

此外,左证Gartner论说预测,供给贫瘠之下的存储加价仍将捏续,2026年DRAM价钱可能将高潮125%,博亚体育中国官网入口而NANDFlash的价钱可能将高潮234%。

图表:DRAM与NANDFlash价钱指数预测

另一家公司长江存储,最近也进入上市指令枢纽,后续策动加码3DNAND产线诞生,进一步晋升专家市集份额。

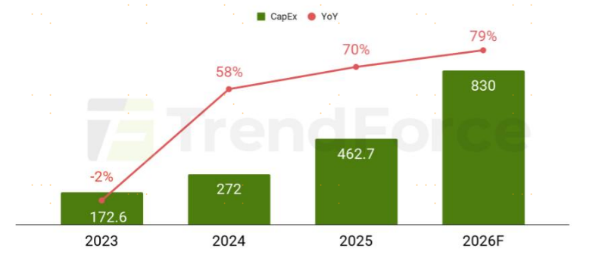

放眼专家市集,在专家龙头云厂商束缚上调成本支拨的配景下,国外存储巨头也在纷繁上调成本开支策动,并将产能向HBM、高端DRAM等高附加值产物歪斜,传统通用型存储产能供给进一步平缓。

图表:2023—2026年专家九大云厂商

成本支拨总数预估(单元:10亿好意思元)

这各类信息约略也指向了一个论断:

存储大周期之下,不才游存储龙头处于高产能诈欺率、捏续扩产、时期升级的阶段,半导体开导看成产能扩展的必经枢纽,处于产业链传导中相对靠前的位置。

存储扩产,开导先行

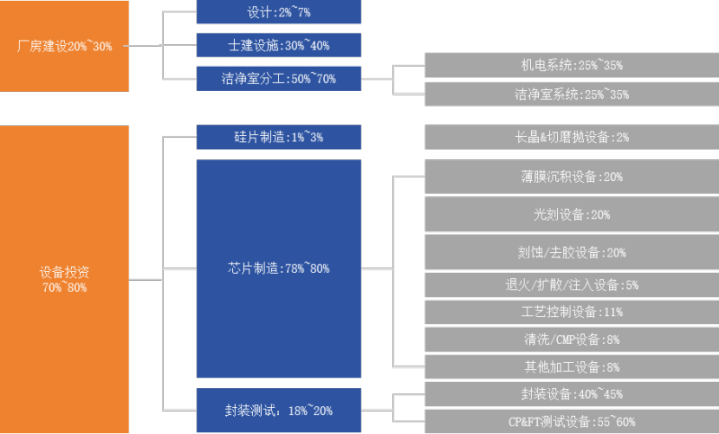

芯片行业有一条相对明晰的产业端正:存储扩产,开导先行。无论是新建晶圆厂如故老旧产线工艺升级,半导体开导齐是最中枢的插足枢纽,时常占到晶圆厂举座投资的70%~80%。

图:芯片制造领域典型成本开支结构

存储想要扩产增产、升级先进制程,滚球app(中国)2026世界杯官方IOS|Android手机app下载就必须批量采购刻蚀、薄膜千里积、清洗、量测、封装及测试等中枢开导。因此,半导体开导也具备典型的“卖铲东谈主”属性,属于半导体产业链的“基础设施”。

唯独大厂捏续扩产、迭代工艺,开导企业就有望拿到订单,属于产业链中详情趣相对较强的枢纽。

从产业链传导措施来看,传导旅途如下:

AI算力需求增长→带动高性能存储芯片(HBM、DDR5等)需求上升

存储芯片厂产能不及、供不应求→存储厂商扩产意愿增强

扩产需要新建或升级产线→刻蚀、薄膜千里积、清洗、检测等半导体开导需求加多

开导厂商获取订单→功绩详情趣相对高

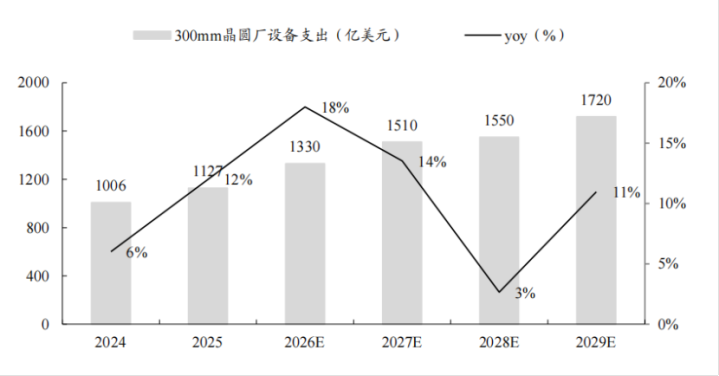

左证SEMI预测,2026年专家半导体开导销售额瞻望将达到1330亿好意思元,同比增长约18%,创历史新高。2027/2028/2029年有望进一步升至1510亿、1550亿和1720亿好意思元。

图表:SEMI预测2026—2029专家12英寸晶圆厂

半导体开导市集差异1330/1510/1550/1720亿好意思元

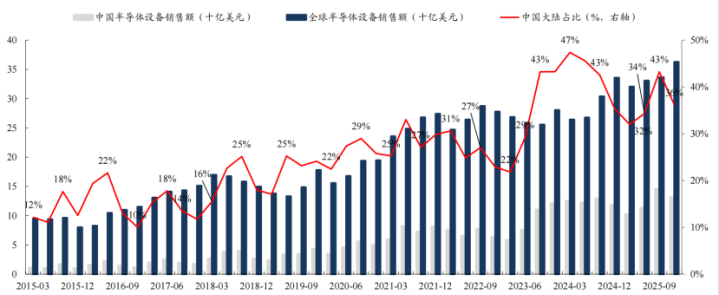

何况中国大陆已麇集五年景为专家最大的半导体开导市集。2025年,中国大陆半导体开导销售额占专家比重约37%。

图表:2023年Q3以来中国大陆占专家半导体

开导市集30%以上,2025年占比为37%

另外,国外先进制程开导出口经管捏续收紧,国内晶圆厂自主可控诉求晋升,纷繁主动加大国产开导导入。刻下国内半导体开导光刻、薄膜千里积、检测、涂胶显影等高端枢纽国产化率仍低于25%,替代空间还相比弘远。

存储扩产重叠国产替代双向驱动,开导行业订单与功绩增长或具备坚实赈济。

因此,无论是从产业周期如故从国产替代的角度看,半导体开导枢纽在存储扩产周期中受到的温顺度束缚晋升,并非无意事件。

鄙俚投资者奈何参与?

关于鄙俚投资者而言,半导体开导行业专科性较强,单一公司时期门路、客户结构、产物力等身分,齐可能影响企业发达。借助行业主题指数进行布局,可达成一揽子建树行业内多家公司,分散个股波动影响,这可能是更适配鄙俚投资者的参与样式。

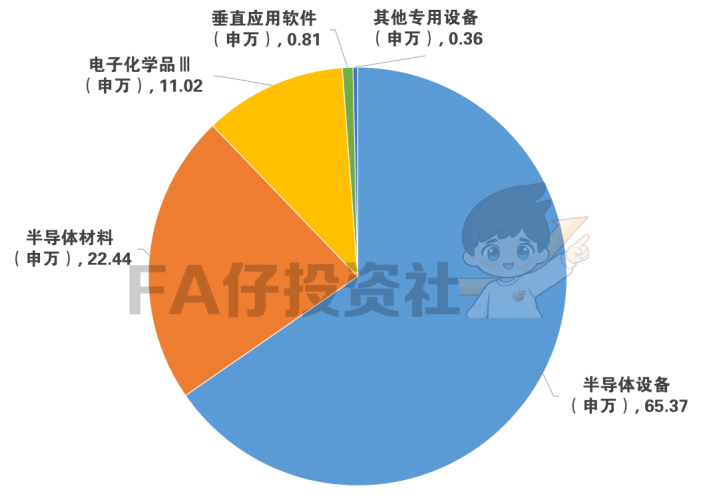

中证半导体材料开导主题指数(931743.CSI)主要聚焦半导体上游赛谈。指数中的半导体开导权重约65.37%、半导体材料约22.44%,两大板块意料权重超80%,业务聚焦度更高、产业关联更隧谈,更能反应半导体上游“卖铲东谈主”的逻辑。

图:半导体材料开导指数行业漫衍(单元:%)

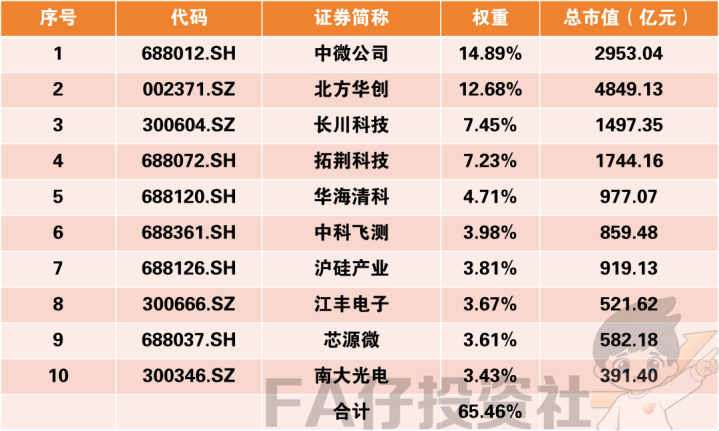

指数前十大成份股行业龙头汇聚度较高,能够贴合存储扩产与国产替代两大产业干线。

写在终末

从华为“韬(τ)定律”激勉的热议,到国产存储厂商的捏续扩产,再到半导体开导需求的缓缓放量,背后其实指向的是吞并个主张:

半导体产业正在进入一个从“单点险阻”走向“系统升级”的新阶段。

在摩尔定律逐步放缓、新旧时期旅途加快竞逐的产业变局中,“韬(τ)定律”能否实在成为后摩尔时间的新主流,仍需要市集和产业链的始终考证。但华为袭取以范围化落地后果参与规矩界说,自己就为专家半导体行业提供了一条值得温顺的中国有计算。

关于鄙俚投资者而言,既不错温顺刚才提到的具备“基础设施”属性的枢纽,比如中证半导体材料开导主题指数(931743.CSI)及关系产物;也不错温顺芯片遐想枢纽,比如上证科创板芯片遐想主题指数(950162.SH)及关系产物;另外,全产业链关系的上证科创板芯片指数(000685.SH)、国证半导体芯片指数(980017.SZ)及关系产物也值得温顺。

虽然,半导体行业仍属于高波动、高时期门槛行业,过去行业景气变化、时期迭代、国际环境等身分,齐可能对市集发达产生影响。投资时仍需坚捏始终视角与感性建树。

感谢温顺FA仔投资社滚球app,教你从0运行成为基金投资达东谈主,下期咱们持续不见不散!